有限会社吉村不動産

昭和34年創業の吉村不動産にお任せ下さい

- TOP

- お住まいのご購入・ご売却の流れ – 吉村不動産

ほとんどの方にとって、不動産の売買は一生に一度のイベントで不安や解らない事が多いと思います。

また新しい地域への引っ越しとなると、その地域に詳しい事情を熟知している方にアドバイスを受ける事も大切です。

私どもは、地域密着で住まい・不動産を通してお客様との生涯の末永いお付き合いを大切に心掛けておりますので、ぜひお声をかけてください。

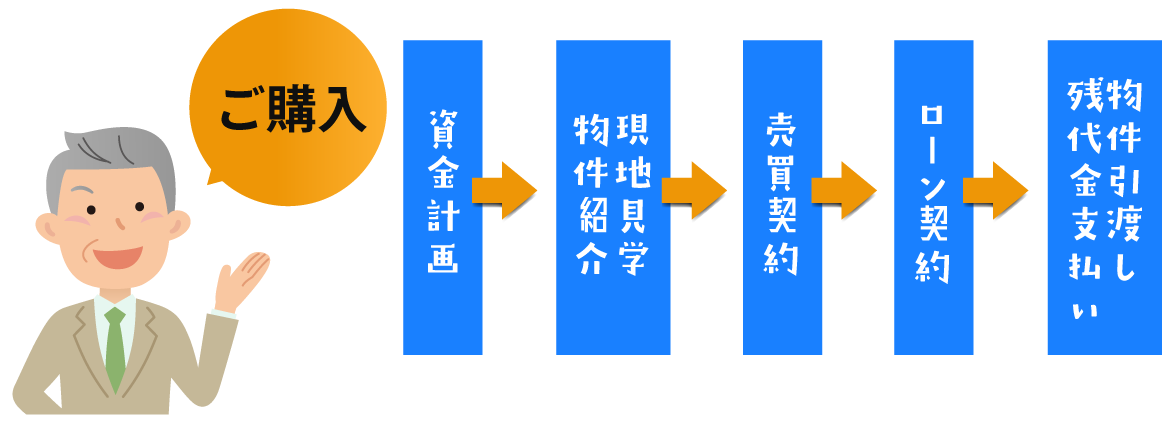

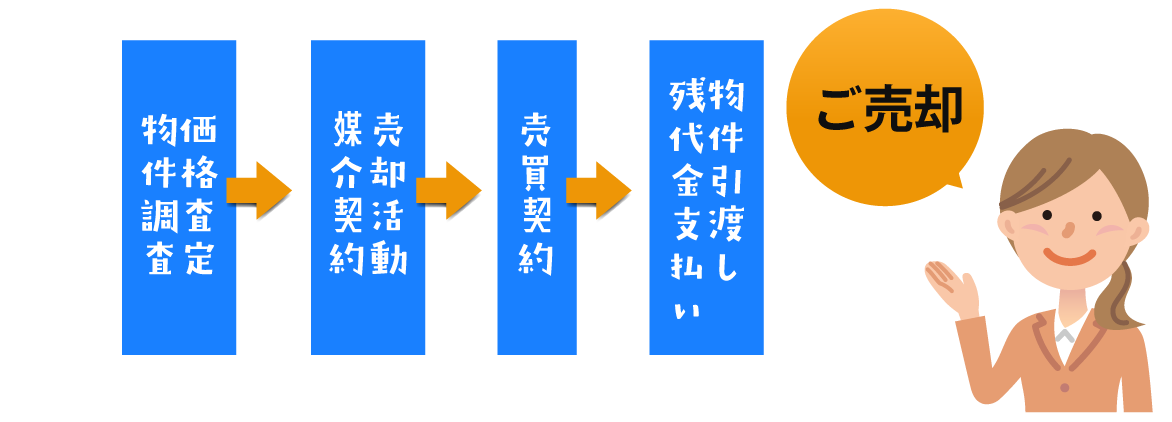

お住まいのご購入・ご売却の流れ

資金計画

購入に必要な資金

お住まいのご購には、不動産の価格に加えて税金などさまざまな費用が必要です。

それら諸費用の合計は、売買価格の6~8%位が目安です。

住まいの購入にあたっては、借入金や自己資金を把握して計画を立てることが大切です。

購入可能価格の算出

自分がどのくらいの不動産を購入できるのかの目安を算出してみましょう。

まずは、現在の家賃、月々の積み立て貯金額などから月々に返済可能な住宅ローン借入金額を算出致します。

住宅ローンの借入金額に自己資金として準備できる額を加えた金額が、不動産の売買価格と諸費用の合計となります。

したがって、住宅ローン借入金額と自己資金の合計から諸費用を差し引いた金額が、購入可能な不動産の価格です。

調査・価格査定

売買価格の調査

お住まいがいくらで売れるかを過去の近隣取引事例や成約データ等を参考にしながら現在の市況に照らし合わせ判断させて頂く事が査定です。

査定を受ける際は、売却不動産のご購入時のパンフレットや権利証、建築確認書など、具体的記載ある資料をご用意ください。

査定価格のご提示

査定では、一般的に3ヶ月程度以内に売却できると予想される価格が提示されます。

その価格を基本に売主様とご相談し、ご希望を考慮したうえで実際の販売価格をご提案させていただきます。

現地見学

現地見学

物件情報を検討して、気になる不動産があれば積極的に現地見学に行きましょう。

写真や間取り図だけだは判らない周辺環境や不動産の雰囲気は直接体感するのが一番です。

実際にご覧になられて疑問に思われる点はお尋ね下さい。

不動産のチェックポント

現地で不動産をご覧になるときは、まず第一にチラシや広告などの情報通りかどうかということを確認しましょう。

さらに汚れなどの状態や、日当たり、風通しなど図面ではわからないことをよく確認します。

また、家族それぞれの立場からチェックすることも重要です。

主なチェックポイント

- 敷地状況

- 内装・外装の材質、汚れ、ひびなどの状態

- 部屋数・間取りごとの使いやすさ

- 各部屋の向き、日当たり、風通し

- 車庫・駐車場、駐輪場

- 冷暖房設備設置状況及び設置可能かどうか

- 増改築・リフォームの必要性など

周辺環境のチェックポイント

周辺環境のチェックはとても重要です。

最寄りの駅への所要時間、学校・公園・病院・商店街などの施設状況は必ず確認しておきたいところ。

また平日と日曜とでは道路の混みぐあいや騒音などの状況が大きく変わる場合もありますので注意しましょう。

主なチェックポイント

- 交通機関の状況(駅までの所要時間、始発・最終時間、混雑状況など)

- 周辺道路の状態(交通量、混雑状況など)

- 教育施設(学校、学区など)

- 公共施設(病院・公園・図書館など)

- その他の周辺施設(商店街、スーパー、コンビニ、飲食店など)

- その他の環境(騒音など)

媒介契約

媒介契約の種類

ご売却を決断されたら、仲介業者(不動産会社)との間に売却を依頼する「媒介契約」を結びます。

媒介契約には「専属専任媒介契約」「専任媒介契約」「一般媒介契約」の3種類があります。

専属専任媒介契約

依頼者特定の不動産業者1社だけに仲介を依頼します。

自分で見つけた相手方と契約を締結することができません。

媒介業者目的物件を国土交通大臣が指定した指定流通機構に登録します。

専任媒介契約

依頼者特定の不動産業者1社だけに仲介を依頼します。

自分で見つけた相手方と契約を締結することができます。

媒介業者目的物件を国土交通大臣が指定した指定流通機構に登録します。

一般媒介契約

依頼者複数の不動産業者に重ねて仲介を依頼することができます。

自分で見つけた相手方と契約を締結することができます。

売買契約

購入申し込みから契約まで

ご購入希望の不動産が決まったら、購入申込書をご記入提出頂き、代金の支払方法や不動産の引き渡し時期、付帯設備の確認など契約のための条件を調整します。

条件が整い次第、重要事項説明を経て不動産売買契約を結びます。

重要事項説明とは

重要事項説明とは、売買契約の締結に先立って、不動産について重要な事項を説明するものです。

宅地建物取引士の資格を持つものが、「重要事項説明書」にしたがって説明を行います。

重要事項説明書には、不動産概要、登記簿記載の権利関係、代金授受の方法、契約解除の場合、契約違反の場合などが記載されています。

不動産売買契約とは

不動産売買契約は、「不動産売買契約書」を用いて締結されます。

売買契約書は、取引内容や当事者の権利・義務などを明らかにし、安全・確実な売買の成立を目的とするものです。

売主・買主の双方が署名捺印し、買主が手付金を支払って契約が成立します。

不動産売買契約を締結しますと、以後は契約書の記載内容に基づいて権利や義務を履行することになります。

義務に違反した場合、違約金の支払いが必要になる場合もあります。

ローン契約

公的融資と民間融資

住宅ローンの種類は大きく分けると「公的融資」と「民間融資」の2種類があります。

どちらを利用するかは、利用者の資格条件や購入する不動産の概要等によって決まります。

公的融資フラット35・50

フラットは、民間金融機関と住宅金融支援機構が提携してみなさまに提供している長期固定金利住宅ローンです。

長期固定金利住宅ローンは、資金のお借り入れ時に返済終了までの金利・ご返済額が確定する住宅ローンですので、長期にわたるライフプランを立てやすくなります。

フラットは、「金利変動がない安心」で大切なマイホームの取得とその後のライフプランをサポートします。

民間融資

主なものとして、銀行、信用金庫、信用組合、生命保険会社、住宅金融専門会社などの民間金融機関が、それぞれ自社の規定に基づいて行う住宅ローンです。

したがって、金利や融資限度額、返済方法なども各金融機関によって異なります。

※各住宅ローンについては若干利用条件が異なりますので詳細についてはお問い合わせください。

残代金支払い

登記申請書類の確認

所有権移転登記の申請を代行する司法書士に必要書類を渡し、登記申請を依頼します。

残代金・固定資産税等精算・諸費用の支払い

手付金・中間金を差し引いた売買代金の残額や固定資産税・管理費の日割り精算金、登記料、仲介手数料を支払います。

関係書類の受け取り

管理規約、パンフレット、付帯設備の取扱説明書など受け取ります。

カギの引渡し

お住まいのカギを受け取り、物件の引渡しを受けます。