有限会社吉村不動産

昭和34年創業の吉村不動産にお任せ下さい

- TOP

- 不動産オーナー様向けに、不動産賃貸管理業務を代行しております。

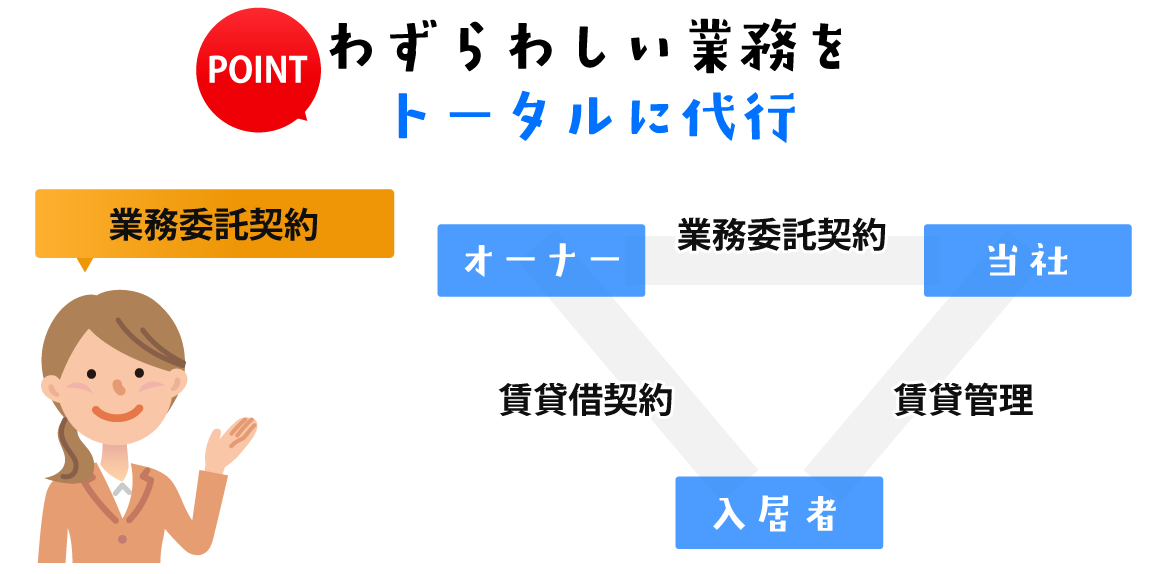

不動産オーナーの皆様にかわって、わずらわしい管理業務を全て代行致します。

入居者募集、賃貸借契約、入居者のクレーム処理業務、退去処理そしてリフォームまで、一貫システムで業務にあたり、「ゆとり」と「安心」をお届けする管理システムをご用意しております。賃貸管理に関するお悩みについては是非一度ご相談下さい。

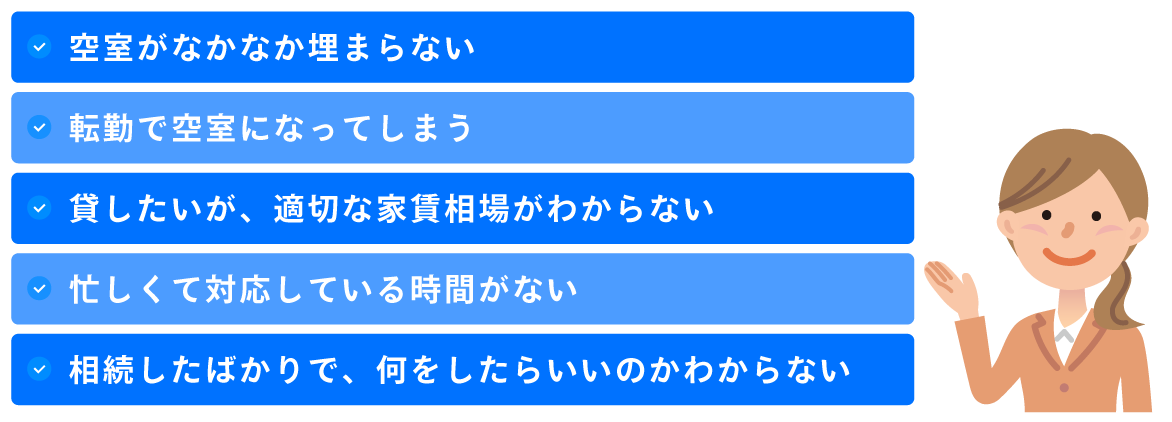

こんなお困りごとや悩みはありませんか?

不動産の管理は吉村不動産にお任せください

お持ちの賃貸物件の入居者を、オーナー様に代わって募集します。

入居者募集・契約の締結・建物管理など、オーナー様の賃貸経営のお手伝いをさせていただきます。

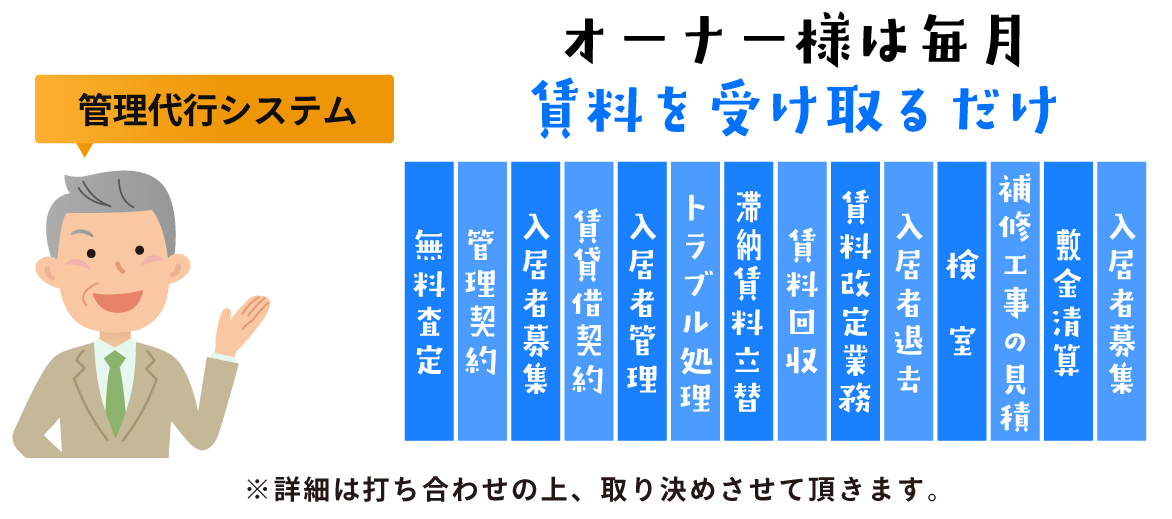

契約管理

- 賃料査定・図面の作成

- 募集活動・現地案内

- 入居審査・保証人確認

- 必要書類・清算書の作成・契約確認

- 鍵の引渡し・入居の説明

- 契約金の清算・送金

- 入居者用の賃貸総合保障保険加入手続き

- 更新条件の合意調整

- 更新書類の作成・更新料の清算

- 退去連絡受付

- 退去立会

- 退去後の原状回復工事、リフォームの手配

- 退去者敷金清算

家賃管理

- 家賃の集金代行・送金

- 送金明細書の送付

- 滞納者への電話・督促業務

日常管理

- 入居者からの苦情対応

- 入居者へのお知らせ等案内・提示

- 入居者・家主様からの修理依頼対応

- 設備修理の依頼と対応

- 建物清掃の手配

賃貸アパート・マンション経営の節税対策

弊社の売買媒介にて一棟アパート、一棟マンションを購入し弊社にて管理させていただいたオーナー様限定に節税のアドバイスまでさせて頂き、オーナー様と共に賃貸経営をさせて頂きます。

弊社と管理委託契約を結ばせていただいてから、オーナー様と共に賃貸経営を行い、節税のアドバイスをさせて頂きますが、あくまでも管理委託契約を結んでからのスタートとなりますので、方法等の事前開示等は行っておりません。

事業的規模と確定申告

不動産所得は規模によって「事業的規模」「事業的規模以外」の2つに区分され、対策が大きく変わってきます。

「事業規模」とは一般的に5棟10室基準といわれているもので、独立した家屋であればおおむね5棟以上、アパートやマンションなどの貸室であればおおむね10室以上の規模であれば事業の規模とみなされます。

青色申告にする

「事業的規模」の方は、損益計算書の他に、複式簿記によって貸借対照表を作成している場合には、65万円の青色申告特別控除を受けられます。

「事業的規模以外」の方は、控除額は10万円となります。

複式簿記というとかなり難しい感じがしますが今は、会計ソフトの導入により非常に簡単に作成できます。

経費を固定資産税しか計上していない

これはよくよく考えてみると収入を管理するのにパソコンを使ったり、帳面をつけたりといろいろと実はお金を支払っています。

支払った金額の中で経費に出来る部分も有ります。

小規模企業共済に入る

掛金(月額最高7万円)の金額が、所得控除の対象となります。

支払った年も節税効果が高いのですが、解約時も退職所得、一時所得等となり、税制上かなり優遇されています。

こちらもお勧めですが、加入条件・解約払戻金等よく内容をご確認下さい。

個人年金に入る

生命保険料控除は受けられている方は多いのですが、個人年金控除を受けている方は少ないと思われます。

現行ですと年間10万円の支払いに対し5万円の控除を受けられます。

建物等の修理をこまめにする

賃貸物件も古くなると、いろいろな所を修繕する必要が出てきます。

しかし、費用が掛かる事などからついつい後回しにされているケースを見掛けますが、メンテナンスが建物等の価値を高めます。

いくらまで修繕費は経費になるのか次の基準があります。

- 支出金額が20万円未満又は3年以内の周期でおこなわれるもの・・・金額損金OK

- 修繕費か資本的支出かどちらか明らかでない場合

支出金額が60万円未満の場合・・・金額損金OK

配偶者を青色事業専従者にする

青色申告者について、配偶者等の家族に賃貸物件の管理や記帳をまかせているような場合には、その労働に対する報酬として給料を支払い、これを必要経費に算入することができます。

将来の相続発生が心配な方へ

相続税対策相談

当社で管理させて頂いている大家さん・地主さんで将来的な相続税でお悩みの方で顧問税理士さんがいらっしゃらない方等は現時点での正味課税財産を出させて頂き、相続税額の試算額を出させて頂きます、又相続税対策も御相談ください。

又当社管理以外の大家さん・地主さんでも御相談に乗らせて頂きますのでお気軽にご連絡下さい。